Uniswap V3

Table of Contents

Uniswap V2 采用 CFMM 恒定函数做市商算法,池子的流动性是分布在无穷区域上的,池子允许在任何价格的交易发生,从 0 到正无穷。但一个资产的历史价格通常是在某个区间内的,不管这个区间是大还是小,在远离当前价格区间的、永远不会达到的某个点上提供流动性是毫无意义的。

Uniswap V3 引入了 集中流动性(concentrated liquidity) 的概念:LP 可以选择他们希望在哪个价格区间提供流动性。这个机制通过将更多的流动性提供在一个相对狭窄的价格区间,大大提高了资产利用效率。

Uniswap V3 的 tick 之间的工作机制跟 V2 完全一样,tick 之间的流动性是可以完全耗尽的。

下面了解几个公式:

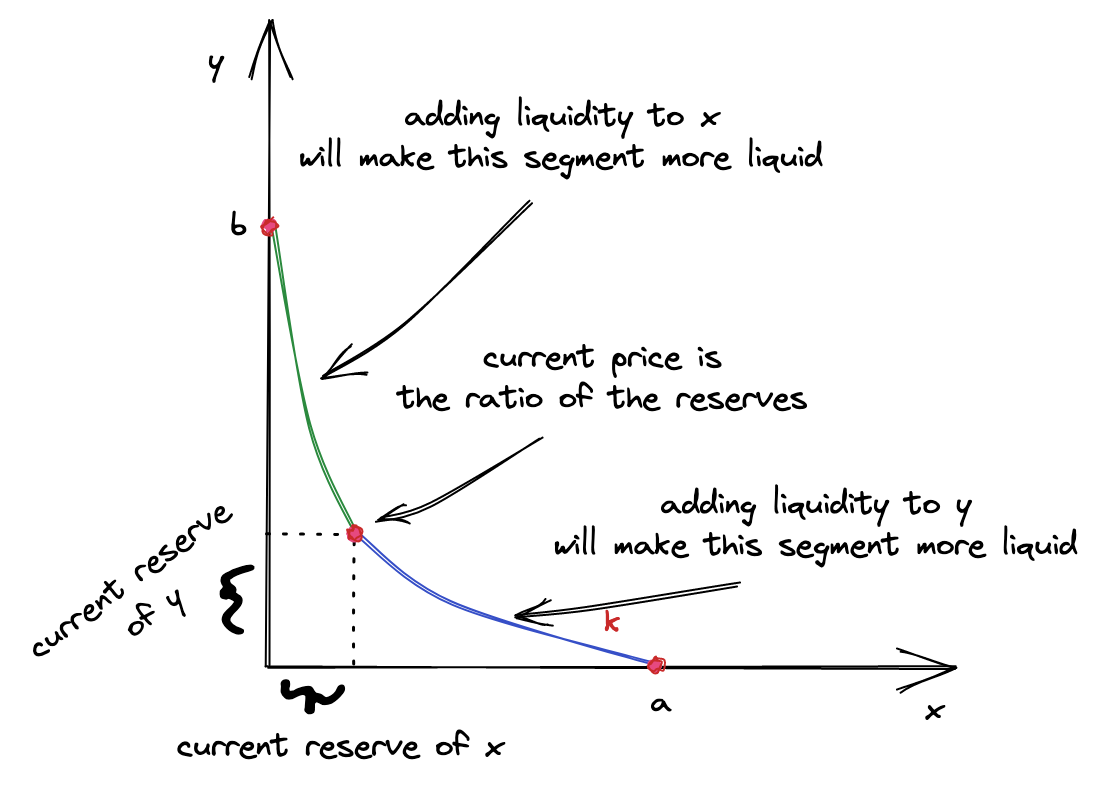

- L = \sqrt{xy} 池子中的流动性是两种 token 资产数量的组合。两种代币数量乘积为 k,因此我们可以用 \sqrt{xy} 来衡量池子流动性。L 实际上是 x 和 y 的几何平均数。

- \sqrt{P}= \sqrt{\frac{x}{y}} 这里 \frac{x}y 是 token0 相对于 token1 的价格。

- 输出数量 ∆y 在交易中满足 L=\frac{∆y}{∆\sqrt{P}},这里 ∆y 是交易中 token y 变化的数量,∆\sqrt{P} 是交易中 \sqrt{P} 变化的数量。这个公式成立的根本是交易行为不能导致 L 发生变化,\sqrt{xy} = \sqrt{x_0 y_0} = \sqrt{x_1 y_1} 交易前后 L 不变,详见 Uniswap V3 Book。

- 因为双方的价格互为倒数,所以 输入数量 ∆x = ∆\frac{1}{\sqrt{P}}L

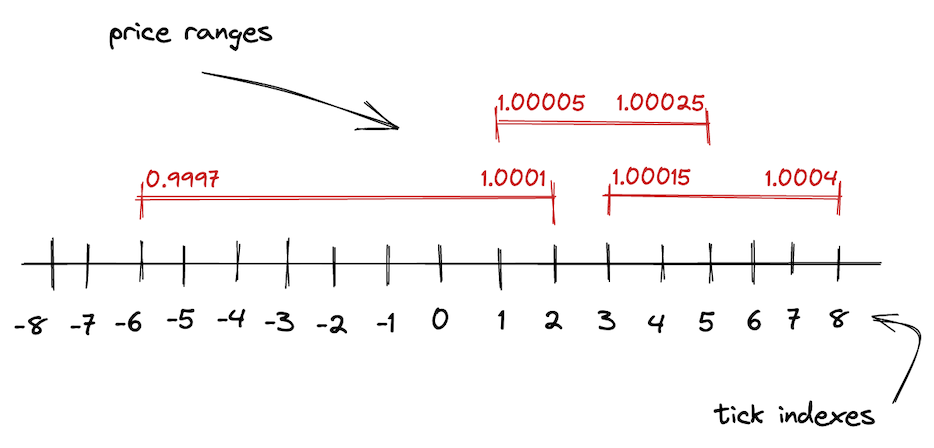

Ticks

Ticks 是 V3 中的一大核心,V2 中的无穷价格区间在 V3 中被分成了更小的价格区间,每个区间都由上下界端点进行限制。为了进行这些边界的协调,V3 引入了 ticks。价格不能落在两个相邻的 tick 之间,只能落到 tick 上。

每个 tick 有一个 index 和对应的价格:p(i) = 1.0001^i,p(i) 即为 tick i 的价格。但因为 Uniswap V3 储存的是 \sqrt{P} 而不是 P,所以这个公式实际是 \sqrt{p(i)}=\sqrt{1.0001^i} = 1.0001^{\frac{i}{2}},所以他的值大概是 \sqrt{p(0)}=1,\sqrt{p(1)}≈1.00005,\sqrt{p(-1)}≈0.99995。

在 V3 中 \sqrt{P} 使用 Q64.96 储存,受限于数据长度,能够保存的价格范围是 [-2^{2*64},2^{2*64}],所以对应的 ticks 的取值范围为 [log_{1.0001}2^{-128},log_{1.0001}2^{128}] = [−887272, 887272]。

计算流动性

Liquidity 计算

根据之前的公式 结合上图计算流动性 L 的值,

将公式 ∆x=∆\frac{1}{\sqrt{P}}L 展开一下 ∆x=(\frac{1}{\sqrt{P_c}} - \frac{1}{\sqrt{P_b}})L 则 L=∆x\frac{\sqrt{P_b}\sqrt{P_c}}{\sqrt{P_b}-\sqrt{P_c}}

将公式 ∆y=(\sqrt{P_c} - \sqrt{P_a})L 则 L=\frac{∆y}{\sqrt{P_c}-\sqrt{P_a}}

重新计算 token 数量

因为我们使用 ∆x 和 ∆y 计算出了两个不同的 L,我们会用小的那个。所以最初用来计算的 ∆x 和 ∆y 需要代入上一步的公式中使用小的 L 重新计算 ∆x 和 ∆y 这是最终用户会添加进去的流动性。

Swap 计算

比如我们要实现一个 Uniswap V3 like 的 DEX 的聚合器,Swap 的 input / output amount 的计算是绕不过去的,最简单的思路就是通过 RPC 调用 Quote 合约查询 output amount,但是这里有一个弊端就是通过 Quote 合约查询的结果是跨多个 tick 执行完成后的最终结果。这种情况下我们没法知道 pool 的每个 tick 的流动性,比如想要将 10000 A 换成 B,pool 中在价格

- tick1: 100 A = 1 B 处有 10 B 流动性

- tick2: 150 A = 1 B 处有 10 B 流动性

- tick3: 200 A = 1 B 处有 40 B 流动性

所以 tick1 用 1000A 换了 10B 还 9000A,然后 tick2 1500A 换了 10B 还 7500A,tick3 7500A 换了 37.5B 兑换完成,quote 合约返回了一个 57.5B 的结果。设想一下如果还有一个路径是 A->C->B,它的计算后价格是 110 A = 1 B 这个价格下的流动性有 40 B,你如何在不知道每个 tick 下流动性的情况下严谨的拆分订单?

所以要想知道每个 tick 下的流动性,有两种方法,

- 部署一个修改版 Quote 合约,把每个 tick 上的流动性也返回回来。

- 拿到一些基础的数据,比如

slot0中的当前价格、流动性,即当前价格的position对应的当前及上下一位wordPos的 bitmap 数据,即对应已初始化 tick 的TickInfo,通过其他语言在链下实现相同的逻辑,也可以准确的计算出 output amount。

奶爸为你趟了一遍坑,结论是可行的,通过用 go 重新实现了 tick、tick math、liquidity math、full math、bitmap 合约中的一些方法,奶爸成功在链下仅用几个链上数据实现了 exactInput 的 output amount 的计算。

inputToken := common.HexToAddress("0xA0b86991c6218b36c1d19D4a2e9Eb0cE3606eB48")

outputToken := common.HexToAddress("0x853d955aCEf822Db058eb8505911ED77F175b99e")

amountIn := big.NewInt(19000000000000)

token0, token1 := sortToken(&inputToken, &outputToken)

println("token0", token0.String())

println("token1", token1.String())

isZerForOne := token0 == &inputToken

println("isZerForOne", isZerForOne)

client, err := ethclient.Dial("https://cloudflare-eth.com")

if err != nil {

panic(err)

}

pool, err := contracts.NewUniswapV3Pool(common.HexToAddress("0xc63b0708e2f7e69cb8a1df0e1389a98c35a76d52"), client)

if err != nil {

panic(err)

}

fee, err := pool.Fee(nil)

if err != nil {

panic(err)

}

token0FromPool, err := pool.Token0(nil)

if err != nil {

panic(err)

}

token1FromPool, err := pool.Token1(nil)

if err != nil {

panic(err)

}

if token0FromPool != *token0 || token1FromPool != *token1 {

panic("token0 or token1 is not match")

}

callOpts := &bind.CallOpts{

BlockNumber: big.NewInt(19760163),

}

liquidity, err := pool.Liquidity(callOpts)

if err != nil {

panic(err)

}

tickSpacing, err := pool.TickSpacing(callOpts)

if err != nil {

panic(err)

}

slot0, err := pool.Slot0(callOpts)

if err != nil {

panic(err)

}

quoterV2, err := contracts.NewUniswapV3QuoterV2(common.HexToAddress("0x61fFE014bA17989E743c5F6cB21bF9697530B21e"), client)

if err != nil {

panic(err)

}

sqrtPriceMin, err := v3utils.GetSqrtRatioAtTick(v3utils.MaxTick - 1)

if err != nil {

panic(err)

}

ret, err := quoterV2.QuoteExactInputSingle(callOpts, contracts.IQuoterV2QuoteExactInputSingleParams{

TokenIn: inputToken,

TokenOut: outputToken,

AmountIn: amountIn,

Fee: fee,

SqrtPriceLimitX96: sqrtPriceMin,

})

if err != nil {

panic(err)

}

fmt.Printf("on-chain ret: %+v\n", ret)

var state SwapState

state.AmountSpecifiedRemaining = new(big.Int).Set(amountIn)

state.SqrtPriceX96 = slot0.SqrtPriceX96

state.Liquidity = liquidity

state.Tick = slot0.Tick

state.AmountCalculated = big.NewInt(0)

for !lib.IsZero(state.AmountSpecifiedRemaining) && lib.Ne(state.SqrtPriceX96, sqrtPriceMin) == 1 {

fmt.Printf("\n\n\n======== amountRemaining: %d =========\n", state.AmountSpecifiedRemaining.Int64())

var step StepComputations

step.SqrtRatioStartX96 = state.SqrtPriceX96

tickmapKey := lib.GetTickMapKeyForTick(int(slot0.Tick.Int64()), int(tickSpacing.Int64()), isZerForOne)

tickMap := make(map[int]*big.Int)

for i := int(tickmapKey) - 1; i <= int(tickmapKey)+1; i++ {

v, err := pool.TickBitmap(callOpts, int16(i))

if err != nil {

panic(err)

}

tickMap[i] = v

}

fmt.Printf("tickMap: %+v\n", tickMap)

step.Initilized, step.TickNext = lib.NextInitializedTickWithinOneWord(tickMap, int(state.Tick.Int64()), int(tickSpacing.Int64()), isZerForOne)

fmt.Printf("nextTickInitialized: %t, nextTick: %d\n", step.Initilized, step.TickNext)

if step.TickNext < v3utils.MinTick {

step.TickNext = v3utils.MinTick

} else if step.TickNext > v3utils.MaxTick {

step.TickNext = v3utils.MaxTick

}

step.SqrtPriceNextX96, err = lib.GetSqrtRatioAtTick(step.TickNext)

if err != nil {

panic(err)

}

var sqrtRatioTargetX96 *big.Int

var flag bool

if isZerForOne {

flag = lib.Gt(step.SqrtPriceNextX96, state.SqrtPriceX96) == 1

} else {

flag = lib.Gt(step.SqrtPriceNextX96, sqrtPriceMin) == 1

}

if flag {

sqrtRatioTargetX96 = sqrtPriceMin

} else {

sqrtRatioTargetX96 = step.SqrtPriceNextX96

}

state.SqrtPriceX96, step.AmountIn, step.AmountOut, step.FeeAmount, err = v3utils.ComputeSwapStep(state.SqrtPriceX96, sqrtRatioTargetX96, state.Liquidity, state.AmountSpecifiedRemaining, constants.FeeAmount(fee.Uint64()))

if err != nil {

panic(err)

}

fmt.Printf("sqrtRatioNext: %s, retAmtIn: %s, amtOut: %s, feeAmt: %s\n", state.SqrtPriceX96.String(), step.AmountIn.String(), step.AmountOut.String(), step.FeeAmount.String())

fmt.Printf("state: %+v\n", state)

// if exactInput {

state.AmountSpecifiedRemaining.Sub(state.AmountSpecifiedRemaining, new(big.Int).Add(step.AmountIn, step.FeeAmount))

state.AmountCalculated.Sub(state.AmountCalculated, step.AmountOut)

// } else {

// TODO: exactOutput

// }

if lib.Ne(state.SqrtPriceX96, step.SqrtPriceNextX96) == 0 {

if step.Initilized {

tickInfo, err := pool.Ticks(callOpts, big.NewInt(int64(step.TickNext)))

if err != nil {

panic(err)

}

liquidityNet := tickInfo.LiquidityNet

if isZerForOne {

liquidityNet.Neg(liquidityNet)

}

state.Liquidity = lib.AddDelta(state.Liquidity, liquidityNet)

}

if isZerForOne {

state.Tick.SetInt64(int64(step.TickNext) - 1)

} else {

state.Tick.SetInt64(int64(step.TickNext))

}

} else if lib.Ne(state.SqrtPriceX96, step.SqrtPriceNextX96) == 1 {

tick, err := lib.GetTickAtSqrtRatio(state.SqrtPriceX96)

if err != nil {

panic(err)

}

state.Tick.SetInt64(int64(tick))

}

}

var amount0, amount1 *big.Int

// if isZerForOne == exactInput {

amount0 = new(big.Int).Sub(amountIn, state.AmountSpecifiedRemaining)

amount1 = new(big.Int).Set(state.AmountCalculated)

// } else {

// TODO: exactOutput

// }

fmt.Printf("\n\n\nisZeroForOne: %t, amountIn: %d, state: %+v\n", isZerForOne, amountIn, state)

fmt.Printf("amount0: %s, amount1: %s\n", amount0.String(), amount1.String())

if amount1.CmpAbs(ret.AmountOut) != 0 {

panic("amount1 is not match")

}

核心就在 Pool 合约中的 swap 方法,一步一步实现即可,下面是执行后的效果。

token0 0x853d955aCEf822Db058eb8505911ED77F175b99e

token1 0xA0b86991c6218b36c1d19D4a2e9Eb0cE3606eB48

isZerForOne false

on-chain ret: {AmountOut:+18996651967770371746104874 SqrtPriceX96After:+79262835938196828630617 InitializedTicksCrossed:3 GasEstimate:+144147}

======== amountRemaining: 19000000000000 =========

2024/05/06 22:47:47 tick = -276340, tickSpacing = 10, zeroForOne = false

2024/05/06 22:47:47 compressed = -27634

tickMap: map[-109:+25711008708143844408671393477458601640355247900524685364822016 -108:+633825300114114700748472448192 -107:+0]

nextTickInitialized: true, nextTick: -276330

sqrtRatioNext: 79204503519858955838074, retAmtIn: 7327321285028, amtOut: 7335092912385649064434176, feeAmt: 3665493390

state: {AmountSpecifiedRemaining:+19000000000000 AmountCalculated:+0 SqrtPriceX96:+79204503519858955838074 Liquidity:+15842738790231437704582 Tick:-276340}

======== amountRemaining: 11669013221582 =========

2024/05/06 22:47:51 tick = -276330, tickSpacing = 10, zeroForOne = false

2024/05/06 22:47:51 compressed = -27633

tickMap: map[-109:+25711008708143844408671393477458601640355247900524685364822016 -108:+633825300114114700748472448192 -107:+0]

nextTickInitialized: true, nextTick: -276320

sqrtRatioNext: 79244113692861321940131, retAmtIn: 7919825073883, amtOut: 7920596115673192183308463, feeAmt: 3961893484

state: {AmountSpecifiedRemaining:+11669013221582 AmountCalculated:-7335092912385649064434176 SqrtPriceX96:+79244113692861321940131 Liquidity:+15841213013653411008977 Tick:-276330}

======== amountRemaining: 3745226254215 =========

2024/05/06 22:47:53 tick = -276320, tickSpacing = 10, zeroForOne = false

2024/05/06 22:47:53 compressed = -27632

tickMap: map[-109:+25711008708143844408671393477458601640355247900524685364822016 -108:+633825300114114700748472448192 -107:+0]

nextTickInitialized: true, nextTick: -276310

sqrtRatioNext: 79262835938196828630617, retAmtIn: 3743353641087, amtOut: 3740962939711530498362235, feeAmt: 1872613128

state: {AmountSpecifiedRemaining:+3745226254215 AmountCalculated:-15255689028058841247742639 SqrtPriceX96:+79262835938196828630617 Liquidity:+15840996916216165493682 Tick:-276320}

isZeroForOne: false, amountIn: 19000000000000, state: {AmountSpecifiedRemaining:+0 AmountCalculated:-18996651967770371746104874 SqrtPriceX96:+79262835938196828630617 Liquidity:+15840996916216165493682 Tick:-276316}

amount0: 19000000000000, amount1: -18996651967770371746104874

结果是当我们知道了 pool 中每个 tick 的流动性,我们可以合理的将订单拆分。

- 4400 A -> C -> 40 B

- 4600 A -> 37.5 B

最终我们通过合理拆分订单可以多得到 20 B,当然实际的情况比这个要复杂,本文旨在探索 off-chain 计算的可行性。

Comments